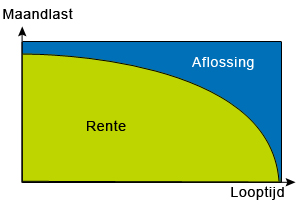

Annuiteitenlening

Bij een annuiteitenlening lost u vanaf het begin af. Uw totale brutomaandlasten zijn steeds hetzelfde (zolang de rente gelijk blijft). De totale maandlasten bestaan altijd uit rente en aflossing, en het maandbedrag aan aflossing maakt gedurende de looptijd een steeds groter deel uit van de totale maandlasten, terwijl de rentecomponent juist steeds een lager deel uitmaakt van de totale maandlast. Door dit laatste – omdat de rente vaak aftrekbaar is voor de inkomstenbelasting – wordt de nettomaandlast gedurende de looptijd van een annuiteitenlening steeds hoger (maar nooit meer dan de brutomaandlast).

Samenvattend

maandlast bestaat uit rente en aflossing

brutomaandlast blijkt gelijk – zolang de rente niet wijzigt

dalende rentecomponent en stijgende aflossingscomponent

nettolasten nemen toe gedurende de looptijd

direct beginnen met aflossen

initiële maandlasten lager dan bij een vergelijkbare lineaire lening

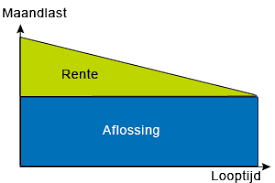

Lineaire lening

Ook bij een lineaire lening begint U direct met aflossen. Per maand betaalt U een vast bedrag aan aflossing. Ook hier geldt dat rente en aflossing samen steeds de brutomaandlasten vormen. Omdat er direct wordt afgelost gaat de rente – over het openstaand saldo – omlaag. Zodoende daalt de uw totale bruto – en netto – maandlast steeds verder. Vergeleken met een gelijke annuiteitenlening zijn de initiële maandlasten hoger, echter dalend. Meestal wordt rond het 14e jaar het Break even point bereikt qua brutolasten. De totale prijs van het krediet is vergeleken met een gelijke annuiteitenlening lager vanwege vlottere aflossing.

Samenvattend

maandlast bestaat uit rente en aflossing

brutomaandlast zakt evenals nettomaandlast (zolang de rente niet wijzigt)

dalende rentecomponent en gelijkblijvende aflossingscomponent

nettolasten nemen af gedurende de looptijd

direct beginnen met aflossen

initiële maandlasten hoger dan bij vergelijkbare annuiteitenlening echter dalend